Пираты XXI века или Грабёж как бизнес

Больше месяца в интернете российские новостные ресурсы муссируют тему отжима Приватбанка пана Коломойского государственными структурами Украины под управлением пана Петра Порошенко. Версий национализации Привата было множество, горы аналитики и примеров. Но при этом, ни один ресурс даже не подумал провести аналогию с подобными же случаями в России. А между тем, российский опыт Центробанка можно смело признать эталоном налаженного разграбления банковских структур, что легко увидеть на одном из недавних случаев.

Акционерный коммерческий банк «МИРЪ» (АКБ «МИРЪ») со дня своего основания в 1994 году развивался согласно российскому банковскому законодательству, как и многие ему подобные. Центральный банк России, имея статус мегарегулятора, контролировал эти банковские структуры по собственному усмотрению. И пока АКБ «МИРЪ» не выделялся из ему подобных банков, особых претензий со стороны Центробанка не было.

Работая на финансовом рынке России, АКБ «МИРЪ» наработал определённое количество достаточно обременительных активов. Без этого, прямо скажем, в бесконечном финансовом марафоне на выживание ни один банк не может обойтись. Но даже для того, чтобы просто перейти на новый этап развития, АКБ «МИРЪ» нашёл инвестора, выкупившего эти активы за хорошие деньги и готового в дальнейшем вкладывать свои средства в развитие данного кредитного учреждения.

Хронология событий такова.

В начале декабря 2016 года АКБ «МИРЪ» договорился с инвестором о продаже ему банка. Первым шагом в достижении договорённости была сделка по выкупу неликвидных активов.

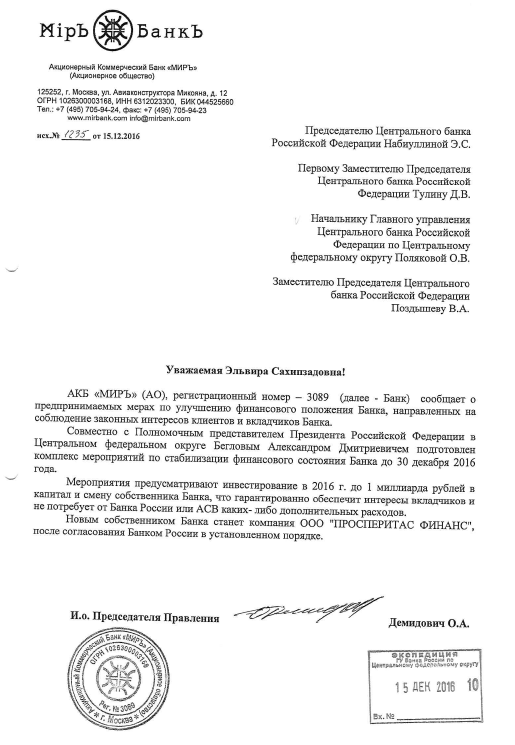

После подготовки, согласования и заключения всех договоров 15 декабря 2016 года АКБ «МИРЪ» несколькими письмами уведомил необходимые инстанции Центробанка России о начале сделки:

Письмо в головной офис на имя Председателя Центробанка РФ Эльвиры Сахипзадовны Набиуллиной; на имя Первого заместителя Председателя Центробанка РФ Тулина Д. В.; на имя руководителя Главного Управления Центробанка РФ по ЦФО Поляковой О.В.; на имя заместителя Председателя Центробанка России Поздышева В.А.

16 декабря 2016 года на корреспондентский счёт АКБ «МИРЪ» были перечислены средства инвестора в размере 30 млн евро для выкупа неликвидов и увеличения капитализации банка. АКБ «МИРЪ» провёл все сделки по продаже неликвидных активов и финансовой очистке банка.

19 декабря 2016 года с утра Центробанком России в АКБ «МИРЪ» была направлена команда специалистов для отъёма лицензии и начала процедуры банкротства банка.

Вот тут-то и начинается самое интересное.

Как только деньги инвестора были уплачены, Центробанк России, недолго думая, в один день лишил полностью ликвидный, наполненный деньгами чистый банк лицензии на финансовые операции (на что не имел никаких законных оснований, поскольку банк легко удовлетворял все требования вкладчиков), вдобавок и руководитель назначенной временной администрации АКБ «МИРЪ» Маслов Сергей Владимирович фактически занялся не поддающимся логическому объяснению «управлением» движениями денежных средств банка. Впрочем, оставим поиск причинных взаимосвязей компетентным государственным органам, а тем временем расскажем об официальном управлении Банком со стороны временной администрации

Итак, что же представляет собой временная администрация банка?

По закону, когда Центробанку России что-то не нравится в деятельности коммерческого банка, он может отозвать лицензию на финансовые операции и ввести временную администрацию, а может прислать её и без отзыва лицензии, особенно когда денег в банке достаточно и нужно просто наладить надлежащее выполнение банковских операций. В функцию временной администрации входит временное управление банком. От управления, естественно, отстраняется всё правление коммерческого банка, включая председателя и его заместителей, а также приостанавливаются полномочия совета директоров. Тем самым временная администрация берёт на себя всю полноту ответственности за дальнейшее управление банком. То есть она имеет право распоряжаться всем имуществом банка, его деньгами, принимать любые меры по исправлению финансового состояния кредитной организации. Заметьте, именно по исправлению!

Первым и самым главным шагом временной администрации является фактический сбор информации о состоянии банка, среди которого и приобретение информации о наличии у банка денег.

Но это всё по закону. В действительности временная администрация позволяет себе поступать более прозаично в отношении контролируемой организации.

На примере того же АКБ «МИРЪ» назначенный руководитель временной администрации Маслов Сергей Владимирович даже не стал разбираться в финансовом состоянии кредитного учреждения и, сделав вид, что не заметил наличие свободных средств и отсутствие неликвидов, сразу же официально заявил, что дело идёт к банкротству.

Любую банковскую структуру можно закрыть двумя путями: путём ликвидации или путём банкротства. Способы достижения этих путей и их последствия кардинально различаются. При отъёме лицензии у кредитного учреждения в дальнейшем существует только один путь – ликвидация организации. Для самого кредитного учреждения вариант закрытия в виде ликвидации или банкротства большой роли не играет, а вот для его клиентов, как раз наоборот.

При обычной ликвидации банка временная администрация подаёт ходатайство на ликвидацию и передаёт все полномочия управляющему, который занимается сборами средств для кредиторов, определением порядка выплат и т.д. и т.п. Всё честно и красиво. Но неинтересно, ибо не выгодно!

При банкротстве кредитной организации создаётся кардинально иная ситуация. При ходатайстве Центробанка России кредитная организация признаётся банкротом… и ДЕНЬГИ КРЕДИТОРАМ ФАКТИЧЕСКИ МОЖНО НЕ ПЛАТИТЬ или платить, но частями и потом. Для усиления эффекта паники и донесения до кредиторов мысли «о бренности бытия и денег» материалы могут даже быть переданы в следственные органы, которые обязаны разобраться, какие причины привели к банкротству. При этом, из перечня этих причин действия и решения самого Центробанка фактически заранее исключаются (ведь Центробанк же сам заявил и потребовал расследования). Следовательно, уголовные дела по доведению банка до банкротства могут возбуждаться только в отношении прежнего руководства Банка. Подобными формально-логическими изысками Центробанк России целенаправленно создаёт условия для «выкручивания рук» и откровенного шантажа руководства любого преследуемого банка. «Будете вести себя как мы хотим – всё будет хорошо, будете вести себя плохо – будет иначе». В таких условиях «мегарегулирования» любой (действующий или ликвидируемый) банк целиком и полностью зависит от произвола Центробанка России.

Что касается АКБ «МИРЪ», то на момент отзыва лицензии Маслов Сергей Владимирович не пожелал ознакомиться даже с балансом банка, а также с другими финансовыми документами, а просто стал собирать под себя все существующие ресурсы банка. И в данном случае получилось (весьма странно, не правда ли?), что лицензию у АКБ «МИРЪ» отобрали в понедельник (19 декабря 2016г.), сразу после того, как в пятницу, 16 декабря 2016г., в АКБ «МИРЪ» пришли очень серьёзные деньги от инвестора, выкупившего все обременительные активы.

Присланные на корреспондентский счёт АКБ «МИРЪ» деньги от инвестора легко смогли выровнять финансовую ситуацию банка, капитализация его «взлетела до небес», и очень странно, что всё это постарался не заметить назначенный Маслов Сергей Владимирович. С подписанным приказом об отзыве лицензии на финансовые операции он пришёл в АКБ «МИРЪ» точно утром 19 декабря 2016г. с весьма неожиданной для сотрудников банка установкой «ВСЁ ПЛОХО». А следовательно, и разбираться с финансовым состоянием кредитной организации он даже не собирался, да и с какой стати: если в банке всё хорошо, то временная администрация… не нужна.

На третий день в процессе общения с правлением АКБ «МИРЪ» Маслов с удивлением узнал, что присутствуют большие финансовые средства на корреспондентском счету.

Дальше начинаются удивительные, граничащие с неприкрытым беззаконием, действия. Маслов всеми правдами и неправдами старается выгнать эти деньги в нелогичном даже для работников банка направлении, несмотря на то, что у АКБ «МИРЪ» существует отдельное соглашение с банком- корреспондентом, в котором прописаны механизмы взаимодействия в отношении денег, мирно доселе лежавших на корреспондентском счете. Маслов данное соглашение полностью игнорирует и просто отправляет платёжку для перечисления всей суммы средств (а это ни много, ни мало ТРИДЦАТЬ МИЛЛИОНОВ евро) даже не на коррсчёт в Центробанк, а в совершенно ИНОСТРАННЫЙ БАНК UBS (к слову… ШВЕЙЦАРСКИЙ).

Но даже и тут, по составленному телексу Маслова выяснилось, что банк, получивший от него поручение, просто не имеет права его исполнять, поскольку тот составлен абсолютно не грамотно, а главное, даже не указано, куда и на что направляются требуемые средства. К тому же платёжка была отправлена без электронной подписи подписанта коррсчёта. Естественно, такая платёжка по финансовым правилам, которым подчиняется банк-держатель коррсчёта, исполнена быть не может, что и подтвердило руководство банка.

Видя такую, по меньшей мере странную, методику работы Центробанка России большинство сотрудников кредитных учреждений старается по-своему бороться с подобным произволом. Прекрасно понимая, что прямую ответственность в подобной ситуации понесут именно непосредственные исполнители и во исполнение заключённых корреспондентских договоров, они не спешат исполнять неправомерные поручения временных управляющих.

А тем временем, не особенно задумываясь о существовании ещё и трудового законодательства, Маслов начал недвусмысленно объяснять сотрудникам АКБ «МИРЪ», что им надо обязательно увольняться, так как «здесь однозначно будет банкротство», что он ничего в банке не видит, и всё, что там есть, он заберёт и после передаст конкурсному управляющему для дальнейшего разбирательства.

На удивлённые сообщения бывшего руководства АКБ «МИРЪ» о том, что с инвестором заключены договора, что тот перечислил деньги на выкуп активов, что надо довести сделку до конца, что фактически на 19 декабря 2016г. нет никаких хоть сколько-нибудь обременительных активов, что банк не имеет никаких долгов, и, более того, есть большие собственные средства, Маслов отвечал, что "это всё не его дело, а конкурсного управляющего".

Нарушая трудовое законодательство, Маслов полностью поменял график работы сотрудников, отказался выплатить людям зарплату в установленные сроки и откровенно шантажировал увольнением. Все его действия были направлены на откровенный подкуп и шантаж сотрудников АКБ «МИРЪ» с очевидной целью не выпустить наружу информацию о нормальном финансовом состоянии банка.

Все подобные действия и разговоры назначенного руководителя временной администрации указывают либо на его полную некомпетентность (в чём априори следует усомниться, поскольку на подобные задачи разумно направлять только эффективных и грамотных специалистов), либо на заранее спланированную и мастерски исполненную Центробанком России «спецоперацию» по блокированию средств и ликвидации АКБ «МИРЪ».

Невооруженным глазом видно, что подобные действия временного управляющего не могут быть продиктованы только его личным желанием, а скорее всего являются результатом системной работы Центробанка России по поддержанию атмосферы паники в банковской сфере с неизвестными нам целями. Тем не менее, подобная же работа проводится со всеми неугодными банками и откровенно замалчивается средствами массовой информации.

Фактически, временный управляющий от Центробанка России по приходу в кредитное учреждение становится безраздельным властелином банка. В целях достижения необходимых результатов у него есть все полномочия заключать любые договора с любыми организациями, устанавливать любые цены и тарифы, проводить любую собственную политику. Примечательно, что со стороны кредитной организации, её клиентов, работников и инвесторов никакой управы на временного управляющего законодательно не существует.

На примере АКБ «МИРЪ» временный управляющий перед самым новым годом зачем-то полностью сменил охрану, хотя все законные требования по обеспечению безопасности кредитного учреждения выполнялись в полном объёме, дополнительная охрана не требовалась, а расходы на содержание прежней охраны даже не нуждались в отдельных ассигнованиях. Данные действия временного управляющего явно проводились по двум логичным причинам. Во-первых, при смене охранной организации ничто не мешает устанавливать любые тарифы, в том числе и завышенные, производя возросшие расходы из собранных средств в банке. А во-вторых, это только лишь один пример из многих незаметных направлений расходования имеющихся в банке средств, благодаря которым намеренно создаётся искусственная ситуация их нехватки для удовлетворения требований кредиторов.

По самым скромным и очень предварительным подсчётам, обычные расходы на такие «неотложные нужды», как смена охраны, закупка канцелярии, уборка помещений и прочие мелочи в среднем обычно завышаются в ценах на 4-5 млн рублей в месяц.

В результате, картина соответствует понятным общественности ожиданиям: «грамотная экономическая политика временного управления» искусственно создаёт ситуацию, при которой банк должен быть не ликвидирован, а именно обанкрочен. В результате отчёты в СМИ о происходящем совершенно не будут отличаться от более ранних подобных же историй и никто никогда не заинтересуется причинами этого.

Каковы же истинные причины подобной "работы" временных управляющих?

Ответ банален и прост. Это их бизнес. Обычный «распил», но более безопасный тем, что «пациент все равно вскоре окажется на столе». В связи с тем, что банкротство банков длится примерно 2-2,5 года, временные управляющие надолго обеспечивают неплохой источник «внебюджетного финансирования».

С вкладчиками и с кредиторами АКБ «МИРЪ» происходит ещё более интересная картина. Прямо и официально отказавшись возвращать средства вкладчикам и кредиторам, временный управляющий неплохо занимается приёмом средств и уводом их в направления «расходования». И действительно, зачем действовать иначе? Ведь компенсацией средств кредиторам и вкладчикам будет заниматься государство через агентство по страхованию вкладов (АСВ) в размере не более 1,4 млн рублей на одного кредитора.

По истечении некоторого времени назначенный конкурсный управляющий должен будет оценить всё имущество кредитного учреждения с целью возмещения расходов государству, понесённых через АСВ.

Осознав, что АКБ «МИРЪ» идёт под ликвидацию, и имея установку на банкротство банка, на момент написания статьи временным управляющим АКБ «МИРЪ» Масловым проводятся действия с попыткой оправдать незаконное вторжение Центробанка России с целью проведения банкротства кредитной организации.

Во-первых, Маслов предпринимает попытки в одностороннем порядке аннулировать сделки АКБ «МИРЪ» по продаже неликвидных активов с последующим возвратом их на баланс банка. Аннулирование сделки приведёт к уменьшению капитализации банка на сумму неликвидных активов. Полномочия Маслова как временного управляющего дают ему полный карт-бланш на проведение подобной деятельности.

Во-вторых, шантажируя, заставляет сотрудника банка АКБ «МИРЪ» по управлению рисками подписать профессиональные суждения по австралийскому CDB-банку и создать резервы под 100%.

Забегая вперёд, скажем, что в профессиональном суждении по проверке австралийского CDB-банка сотрудника АКБ «МИРЪ», составленном в декабре перед проведением сделки, указывает 0% резервирования.

Интересен тот факт, что, согласно п. 9.5 Инструкции 254-П Центробанка России, по закону его временный управляющий имеет право не обращать внимания на любые профессиональные суждения и выдавать своё, отражающее собственные интересы.

Что же представляют собой профессиональное суждение и стопроцентные резервы?

Если перевести с финансового языка на русский, то у Центробанка России есть требование оценки всех существующих активов коммерческих банков. Финансовые средства на корреспондентских счетах банков также являются активом. А требование Центробанка России предписывает оценивать риски невозврата этих активов. То есть требуется оценить вероятность получения денег с корреспондентского счёта банком. И после оценки вероятности потери создаётся резервирование средств на сумму вероятности. То есть из капитала банка резервируется некая сумма для компенсации возможных потерь.

На сегодняшний момент капитализация АКБ «МИРЪ» составляет более 1 млрд рублей. Липовое профессиональное суждение и стопроцентное резервирование заставляют банк изыскивать дополнительные резервы на сумму более 2 млрд, что автоматически ведёт за собой отрицательную капитализацию банка, что является основанием для банкротства кредитной организации.

Судя только по видимым деяниям, совершенно очевидно, что методы работы сотрудников Центробанка России в лице руководителей подразделений высшего и среднего звена, временных управляющих и т.п. автоматически приводят к максимальному уменьшению компенсации государству его расходов, которые все равно потом доискиваться никто не сможет и не будет.

Такая безграничная власть временных управляющих уверенно ведёт к полной бесконтрольности в их дальнейших действиях, которые можно охарактеризовать их коронной фразой «ТЕПЕРЬ ЗДЕСЬ ВСЁ МОЁ». А так как временные управляющие назначаются руководителями более высокого уровня, то первые их действия при появлении в кредитном учреждении всегда направлены на «монетизацию поручения». Пока не сняли с должности.

Под занавес хотелось бы пояснить, что покровители так называемых "временных управляющих" из Центробанка России не создают впечатление людей наивных, как раз наоборот, люди умные, грамотные. А потому, находясь на своем посту, они будут делать всё, чтобы подобные "кормила" никогда не закрывались, а только крепли и ширились, ибо до рубежа «оставить 100 банков» ещё далековато.

Тем более что уверенный темп в 4 лишения лицензии раз в 3 недели достигнут «неимоверным напряжением сил», и сбавлять его ни к чему.